El pasado 21 de agosto, el Banco Central del Uruguay (BCU) puso en conocimiento su proyecto para regular a los Proveedores de Servicios de Activos Virtuales (PSAV), dando plazo hasta el 19 de septiembre para enviar comentarios. Este proyecto no incluye la regulación de los Stable coins, que queda bajo la órbita de la regulación del sistema de pagos, en el entendido de que constituyan instrumentos de dinero electrónico. Tampoco comprende las regulación de los valores de registro descentralizado.

Proveedores de Servicios de Activos Virtuales (PSAV) Financieros y no financieros

Según el Artìculo 127.22 del proyecto, son PSAV aquellas entidades que en forma habitual y profesional presten alguno de los servicios sobre activos virtuales (AV) financieros:

- Intercambio entre AV financieros y monedas fiduciarias;

- Intercambio entre AV financieros y no financieros;

- intercambio entre entre AV financieros (uno por otro);

- Transferencia de AV financieros;

- Custodia, administración u “otros medios que permitan el control sobre AV financieros”. Esta referencia parece considerar a aquellas entidades que sin tener la custodia del activo virtual, tienen el control de las claves.

- Participación y provisión de servicios financieros relacionados con la oferta o venta de AV financieros por parte de un emisor, a vía de ejemplo a través de plataforma o aplicativos móviles.

Estos PSAV requieren autorización previa para operar de la Superintendencia de Servicios Financieros.

El artículo 127.24 define «AV financiero» como “la representación digital de valor o de derechos contractuales que puede ser almacenada, transferida y negociada electrónicamente mediante tecnologìas de registro distribuido o tecnologías similares, que satisfaga simultáneamente las siguientes caracteristicas:”

- “Conlleva implícito un riesgo de contraparte o adopta la forma de instrumento de capital”.

Si bien no existe una definición legal de “riesgo de contraparte” en nuestro marco jurídico, sí se menciona este término repetidas veces en la regulación bancocentralista. El Comité de Supervisión bancaria de Basilea define al riesgo crediticio de contraparte como el peligro de que la otra parte en una transacción financiera incumpla antes de que se complete definitivamente el intercambio de flujos de efectivo.

Con respecto al “instrumento de capital”, si bien no existe una definición legal en la RNRCSF, sí existen referencias, siempre acorde a la definición de Basilea, por lo que entiendo coherente interpretar que se refiere a un activo virtual que confiere derechos económicos sobre el patrimonio de un emisor o proyecto, y cuyo valor depende de la solvencia o éxito del mismo, funcionando como una participación de capital similar a acciones o cuotas de inversión.

- “Permite ejercer derechos de titularidad y obtener prestaciones dinerarias”.

El titular del token tiene derecho, por ser titular del mismo, a prestaciones dinerarias. En cuanto a este requisito, parece lógico interpretar que “prestación dineraria” no trae implícito que deba ser en dinero fiduciario, bastando con que sea convertible a dinero fiduciario. Si se entiende que la prestación no debe ser en “dinero”, se podría interpretar comprendido un airdrop, rewards por staking y dividendos de gobernanza repartidos por un DEX.

- “Puede ser ofrecido con fines de pago o inversión”

Aquí entrarían en la definición los activos virtuales de intercambio como bitcoin o ethereum, pero debe recordarse que la definición exige que se den estos 3 requisitos simultáneamente, no bastando con cumplir solo uno para quedar incluído en la definición.

De todas formas, considero que esta definición es lo suficientemente amplia como para que, en ciertos contextos, un activo de intercambio como Ethereum pueda estar comprendido. Lo que genera incertidumbre es que, en este tipo de activos sin emisor, la contraparte es difícilmente identificable. No obstante, tomando como referencia el caso de Ethereum y que su transición de Proof of Work a Proof of Stake, planteó en Estados Unidos que podría entrar en el Howey Test debido a que las recompensas por staking dependen del esfuerzo colectivo de los validadores, introduciendo la expectativa de ganancias derivadas del esfuerzo de terceros, puede interpretarse que cumpliría con el primer requisito. Si a esto le sumamos que se puedan recibir airdrops, es decir, “prestaciones dinerarias”, y que se puede utilizar como medio de pago o inversión, estaríamos en el límite de su inclusión.

El artículo 127.54 establece que los proveedores de servicios de activos virtuales no financieros deben inscribirse antes de iniciar sus actividades. Sin embargo, a diferencia de los PSAV financieros, no están obligados a cumplir con los requisitos de políticas de gobierno corporativo, adecuación de locales de atención al público según normas de seguridad de la DIGEFE, separación de fondos propios y de clientes, límite de 48 horas para la custodia de fondos de clientes, auditoría externa financiera, autorización de tercerizaciones, procedimientos de reclamos y regulación de conducta de mercados sobre el uso de información privilegiada, entre otros.

El artículo 151.1.13 establece que los PSAV no financieros (al igual que los financieros) deben contratar una auditoría externa en materia de prevenci´ón de lavado de activos (PLAFT), lo que incluye a los vendedores de token no financieros, como NFTs. Estos proveedores quedan sujetos al Libro II de la normativa de protección del sistema financiero frente a actividades ilícitas, debiendo contar con un sistema de prevención de LA/FT, debida diligencia de clientes, un oficial de cumplimiento y auditoría externa, al igual que los PSAV financieros.

La normativa distingue entre clientes ocasionales y habituales, permitiendo aplicar una debida diligencia simplificada para operaciones con clientes ocasionales que transaccionen con activos virtuales por debajo de los USD 1.000. Asimismo, el artículo 194, remitiendo al 190.1, equipara el contacto personal con el cliente a “la utilización de un proceso que permita la verificación a distancia de la identidad del cliente”, permitiendo reemplazar la debida diligencia intensificada en clientes sin contacto presencial mediante un proceso de onboarding robusto que asegure la identificación del cliente.

Por otra parte, los artículos 151.1.8 y 151.1.9 establece para los PSAV financieros un patrimonio mínimo de 1.500.000 UI y una garantía frente al BCU de 2.000.000 UI, lo cual sumado equivale a más de USD 500.000, lo que limita la entrada de nuevos participantes al mercado.

En comparación, la regulación de los PSAV financieros es más rígida que la normativa inicial aplicada a otras empresas fintech en el sistema de pagos, como las Instituciones Emisoras de Dinero Electrónico o los Proveedores de Servicios de Pagos y Cobranza. Dado que este proyecto aún se encuentra en consulta al mercado, existe una oportunidad de ajustarlo de manera que se mantenga la protección del sistema financiero sin imponer barreras elevadas a nuevos actores, fomentando un ecosistema más competitivo y dinámico.

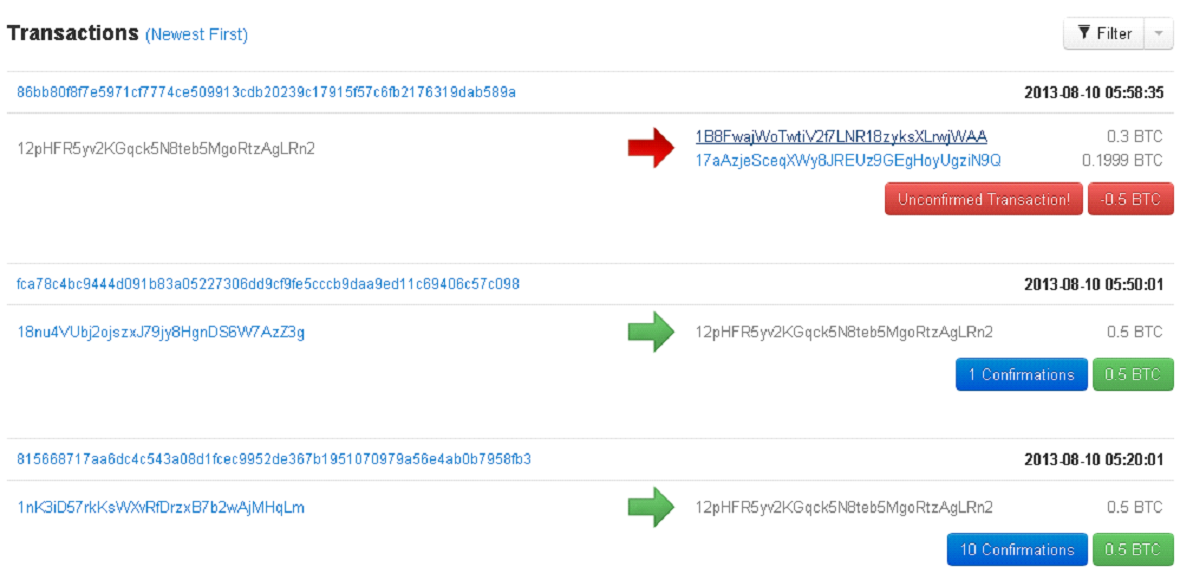

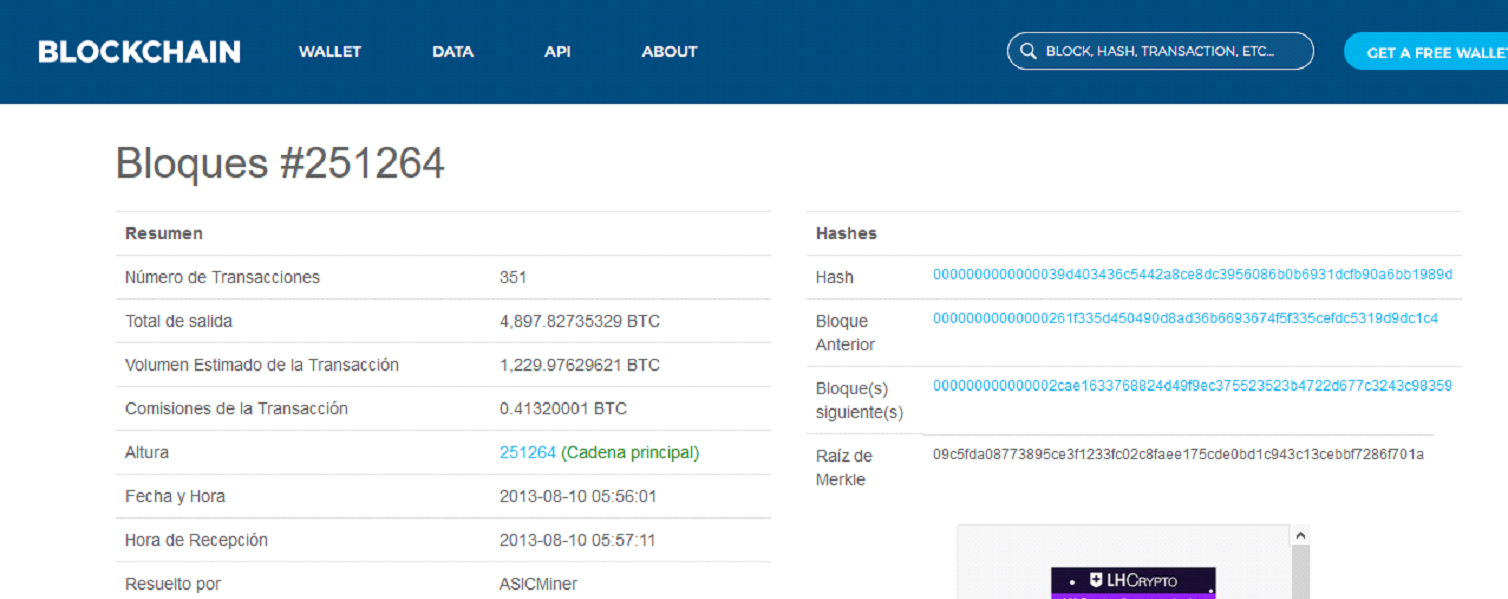

El número de wallet de nuestro cliente es lo que se denomina en los buscadores de los public ledger como “address”. Es necesario comprender que el número no es siempre el mismo, ya que además de que nuestro cliente puede tener diferentes wallets, tendrá por lo menos uno por cada criptomoneda en su posesión. Por ejemplo: si el cliente tiene Bitcoin, Ethereum y Litecoin, entonces tendrá por lo menos 3 wallets diferentes.

El número de wallet de nuestro cliente es lo que se denomina en los buscadores de los public ledger como “address”. Es necesario comprender que el número no es siempre el mismo, ya que además de que nuestro cliente puede tener diferentes wallets, tendrá por lo menos uno por cada criptomoneda en su posesión. Por ejemplo: si el cliente tiene Bitcoin, Ethereum y Litecoin, entonces tendrá por lo menos 3 wallets diferentes.

En conclusión, entiendo que sabiendo que información solicitarle al cliente, la transparencia del blockchain y su registro inmutable de información puede ser aprovechada para comprobar el origen de los fondos, y en definitiva puede ser un beneficio a la hora de realizar las tareas de debida diligencia necesarias para la prevención del lavado de activos.

En conclusión, entiendo que sabiendo que información solicitarle al cliente, la transparencia del blockchain y su registro inmutable de información puede ser aprovechada para comprobar el origen de los fondos, y en definitiva puede ser un beneficio a la hora de realizar las tareas de debida diligencia necesarias para la prevención del lavado de activos.