En el artículo anterior mencionábamos que el registro de información de la tecnología blockchain puede facilitar las tareas de prevención de lavado de activos que deben hacer los sujetos obligados cuando se enfrentan a clientes cuyos fondos provienen de la venta de criptomonedas. Para entender esta afirmación primero debemos entender cómo funciona el registro de la información en el blockchain, es decir la tecnología utilizada por las criptomonedas.

A modo explicativo, podemos decir que blockchain no es otra cosa que lo que su nombre implica, es decir una “cadena de bloques”, que es una base de datos distribuida que registra bloques de información, y los entrelaza para facilitar la recuperación de la información y la verificación de que la misma no ha sido modificada. Los bloques de información se enlazan mediante los llamados “hash” que conectan el bloque actual con el anterior, y así sucesivamente.

Cuando dos usuarios participan en una transacción de una criptomoneda, la información sobre esta transacción se trasmite desde sus wallets (billeteras) a todos los demás usuarios (nodos) en la red. Esta información está firmada digitalmente y con sello de tiempo, por lo que cualquiera que la mire sabrá quién envió el dinero, quién lo recibió, cuando lo recibió y el valor de la transacción. En definitiva, un bloque contiene información sobre transacciones ordenadas cronológicamente.

Ahora bien, ¿Cómo podemos utilizar la información registrada en el blockchain para realizar tareas de debida diligencia?

Existen diferentes hipótesis en las que los sujetos obligados podrían aprovechar la transparencia del blockchain para realizar sus tareas de debida diligencia. Entiendo que igualmente no podría utilizarse como una fuente de información, sino como una forma de confirmar la información declarada por el cliente, como se hace actualmente cuando se consulta a clientes en bases de datos públicas, o se busca información sobre empresas clientes que cotizan en bolsa.

Dado que la tarea de verificación de información en el blockchain no es para nada sencilla si no partimos de información cierta, lo ideal sería que el propio cliente nos presente esta información, o mínimamente nos provea de estados de cuentas que contengan datos para poder recabarla. No obstante, en este artículo detallaré como se pueden utilizar los “public ledger” (registros públicos) de las diferentes criptomonedas para confirmar datos aportados por el cliente.

La utilización de estos mecanismos será especialmente útil cuando el cliente ha generado ganancias al operar con criptomonedas, ya sea mediante la minería o el trading, dado que en estos casos la única forma de acreditar el origen de los fondos será confirmando esta actividad del cliente.

En el primer caso, en el que cliente declara que el origen de los fondos es la minería de criptomonedas, para acreditarlo podrá presentarnos documentación impositiva que demuestre la tributación por dicho rendimiento de capital, pero podría además facilitarnos documentación adicional sobre sus movimientos de criptomonedas que facilite nuestra tarea de debida diligencia.

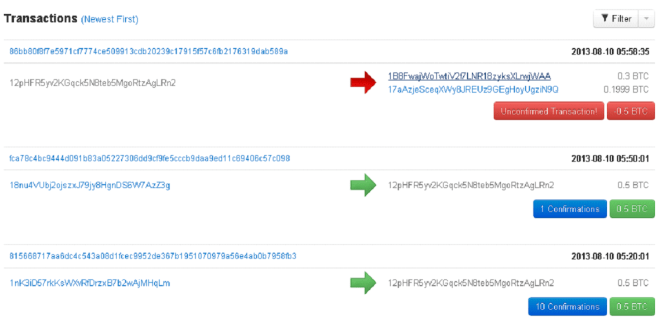

En efecto, si el cliente declara que sus ganancias provienen de la minería de criptomonedas, las mismas se harán efectivas en dinero fiat una vez que venda las criptomonedas minadas, por lo que podemos solicitarle el estado de cuenta que refleje dichas ventas. En el estado de cuenta podremos saber con qué criptomoneda operó, y podremos acceder a alguno de los siguientes datos de la transacción: Hash, Address (nº de wallet del cliente), Block (bloque), TXID (Nº de transacción), etc. A continuación dejo un ejemplo de movimientos que podemos visualizar en un wallet:

El número de wallet de nuestro cliente es lo que se denomina en los buscadores de los public ledger como “address”. Es necesario comprender que el número no es siempre el mismo, ya que además de que nuestro cliente puede tener diferentes wallets, tendrá por lo menos uno por cada criptomoneda en su posesión. Por ejemplo: si el cliente tiene Bitcoin, Ethereum y Litecoin, entonces tendrá por lo menos 3 wallets diferentes.

El número de wallet de nuestro cliente es lo que se denomina en los buscadores de los public ledger como “address”. Es necesario comprender que el número no es siempre el mismo, ya que además de que nuestro cliente puede tener diferentes wallets, tendrá por lo menos uno por cada criptomoneda en su posesión. Por ejemplo: si el cliente tiene Bitcoin, Ethereum y Litecoin, entonces tendrá por lo menos 3 wallets diferentes.

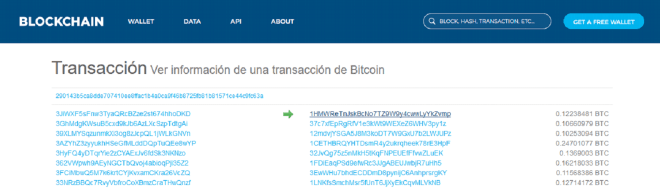

En el ejemplo anterior, del estado de cuenta surge que el cliente recibió Bitcoin (BTC), por lo que con el dato del número de transacción -que figura en el encabezado- podremos dirigirnos a http://www.blockchain.info y realizar una búsqueda que arrojará los siguientes resultados:

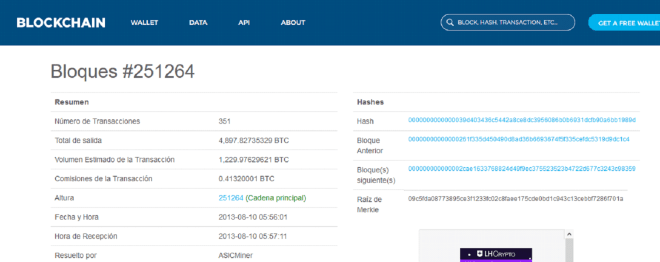

Esta búsqueda muestra datos públicos sobre la transacción, entre los que se encuentra el número de bloque con el que se operó. Al hacer click en el número de bloque, el buscador nos arrojará la siguiente información:

Donde dice “resuelto por” podemos visualizar quién minó dicho bitcoin, por lo que, si nuestro cliente dice que sus ganancias provienen de la minería, podríamos verificar ese extremo. Igualmente tenemos que tener en cuenta que lo más normal sería que, como en este caso, allí no figure el nombre de nuestro cliente, sino el nombre del “pool” o grupo de minería al que pertenece, ya que en general se mina en grupos para optimizar resultados.

Es por esto que lo más normal sería que en el estado de cuenta del cliente visualicemos dos movimientos: el primero en el que recibe desde el wallet del pool de minería la criptomoneda minada, y el segundo movimiento en el que vende dicha criptomoneda por una moneda fiat.

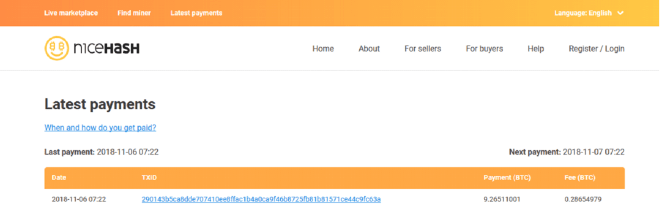

En la web de NiceHash ( http://www.nicehash.com ), un pool de minería, podemos ver algunos ejemplos de movimientos en los que el pool le transfiere a sus mineros el producto de su minería:

Al hacer click en la “TXID” (Nº de identificación de la transacción) se puede visualizar los movimientos entre los diferentes wallets:

En cuanto al caso de que el cliente declare que sus ganancias provienen del trading de criptomonedas, el cliente deberá por un lado justificar el origen de los fondos que utilizó para adquirir criptomonedas (el dinero fiat inicial), pero también deberá demostrar que luego recibió ganancias por su actividad. Más allá de que el cliente pueda presentarnos otra documentación de utilidad, como la declaración jurada en la que tributa por dichas ganancias, también podrá presentarnos su estado de cuenta en donde podremos visualizar los movimientos realizados.

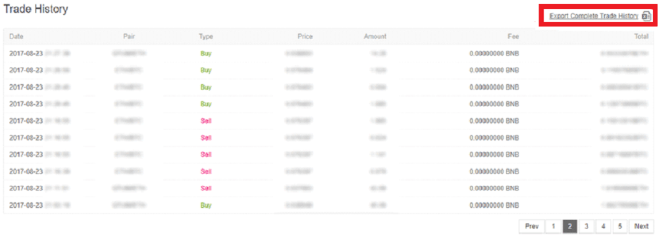

En este caso, tenemos que tener en cuenta que, si el cliente utilizó una plataforma de trading centralizada para operar -como por ejemplo Binance- entonces sólo podremos visualizar en el blockchain las transacciones externas, y no las transacciones de trading realizadas dentro de la plataforma. Es decir que podremos visualizar en el blockchain al menos dos operaciones: la transferencia de la criptomoneda desde el wallet del cliente a la plataforma de trading, y luego la transferencia de las criptomonedas fruto del trading, que se hará desde la plataforma de trading hacía el wallet del cliente. Es por esto que si queremos realmente visualizar los diferentes movimientos realizados por el cliente que justifican las ganancias obtenidas, entonces deberemos solicitarle que voluntariamente nos permita ver su estado de cuenta privado de dicha plataforma de Trading. A continuación dejo un ejemplo del “Trade History” de una de estas plataformas (Binance), que incluye además la opción de exportar los movimientos a Excel:

En conclusión, entiendo que sabiendo que información solicitarle al cliente, la transparencia del blockchain y su registro inmutable de información puede ser aprovechada para comprobar el origen de los fondos, y en definitiva puede ser un beneficio a la hora de realizar las tareas de debida diligencia necesarias para la prevención del lavado de activos.

En conclusión, entiendo que sabiendo que información solicitarle al cliente, la transparencia del blockchain y su registro inmutable de información puede ser aprovechada para comprobar el origen de los fondos, y en definitiva puede ser un beneficio a la hora de realizar las tareas de debida diligencia necesarias para la prevención del lavado de activos.